-

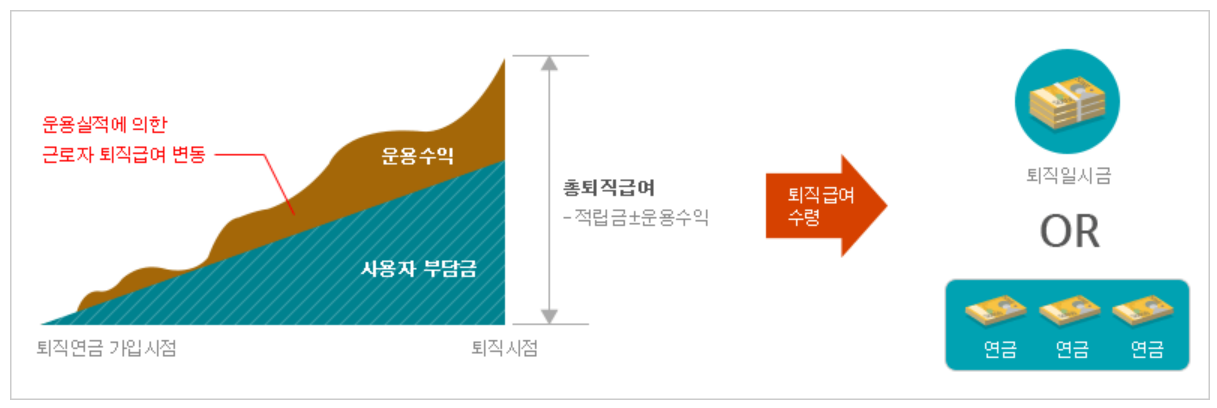

퇴직연금의 DB형과 DC형의 장단점 비교하고 나에게 맞는 퇴직연금의 종류를 결정하였는데

만약 DB형에서 DC형으로 전환을 하려고 결정하였다면 전환하는 방법에 대해서 알아봐야 할 필요가 있다.

이번 포스팅에서는 DB형에서 DC형으로 전환 할 경우 어떻게 전환하는지 알아보도록 하겠습니다.

퇴직연금 DB형에서 DC형으로 전환 절차

1. DC형 계좌를 개설해야 한다.

- 일반적으로 회사에서 거래를 하고 있는 퇴직연금 (은행, 증권,보험사) 사업자 중에서 원하는 사업자를 선택한다.

2. 기존에 회사에 적립되어있는 퇴직금의 운용지시를 한다.

- 적립된 금액 내에서 퇴직연금사업자가 제공하는 금융상품에 대해서 매수하는 것을 운용지시라고 하며,

나의 투자 성향에 부합하는 금융상품을 알아보고 매수하여 운용을 해보는 것을 추천합니다.

ex) 나의 투자 성향이 안정형, 중립형, 공격형인지를 판단해보고 그에 맞는 투자 상품을 선정한다

3. 퇴직연금 운용에 대한 목표 수익률을 정한다.

- 퇴직연금 DB형에서 DC형으로 전환한 만큼 기존에 DB형으로 했을 때보다는 수익률이 높아야 손해보지 않는

상황이기 때문에 꼭 목표 수익률을 정하고 이에 맞게 운용이 되고 있는지 체크할 필요가 있습니다.

초기 투자금과 연간 추가 투자금이 같다고 하더라도 수익률에 따라 예상되는 적립액은 2~30년 뒤에는 엄천난 차이가

발생할 수 있기 때문입니다.

4. 퇴직연금 운용 목표수익률을 수시로 확인한다.

- 매수한 상품에 대해서 운용지시를 내린 후에 목표 수익률을 달성하는지에 대해서 수시로 확인할 필요가 있습니다.

만약 시장상황의 변화로 인해서 수익률이 떨어지고 손해가 발생하게 되면 해당 금융상품은 매도하고 다른 금융상품으로

전환할 필요가 있기 때문입니다.

지금까지 DB형에서 DC형으로 퇴직연금 전환절차에 대해서 알아보았는데요.

생각보다 신경써야할 것이 많다고 생각하시는 분들이 많을 것 같은데, 이러한 분들을 위해서 디폴트옵션 제도가 여러분들의

걱정을 덜어드릴 것이니 안심하시기 바랍니다.

※디폴트 옵션제도

사전지정운용제도(디폴트옵션 제도)는 DC형 또는 개인형 IRP 가입자가 일정 기간 동안 운용지시를 하지 않을 경우,

가입자가 사전에 지정한 운용방법으로 적립금을 운용하는 제도

나만 모르는 생활 (정부정책/지식) 정보

생활 정보(정부정책/지식) 꿀팁!