-

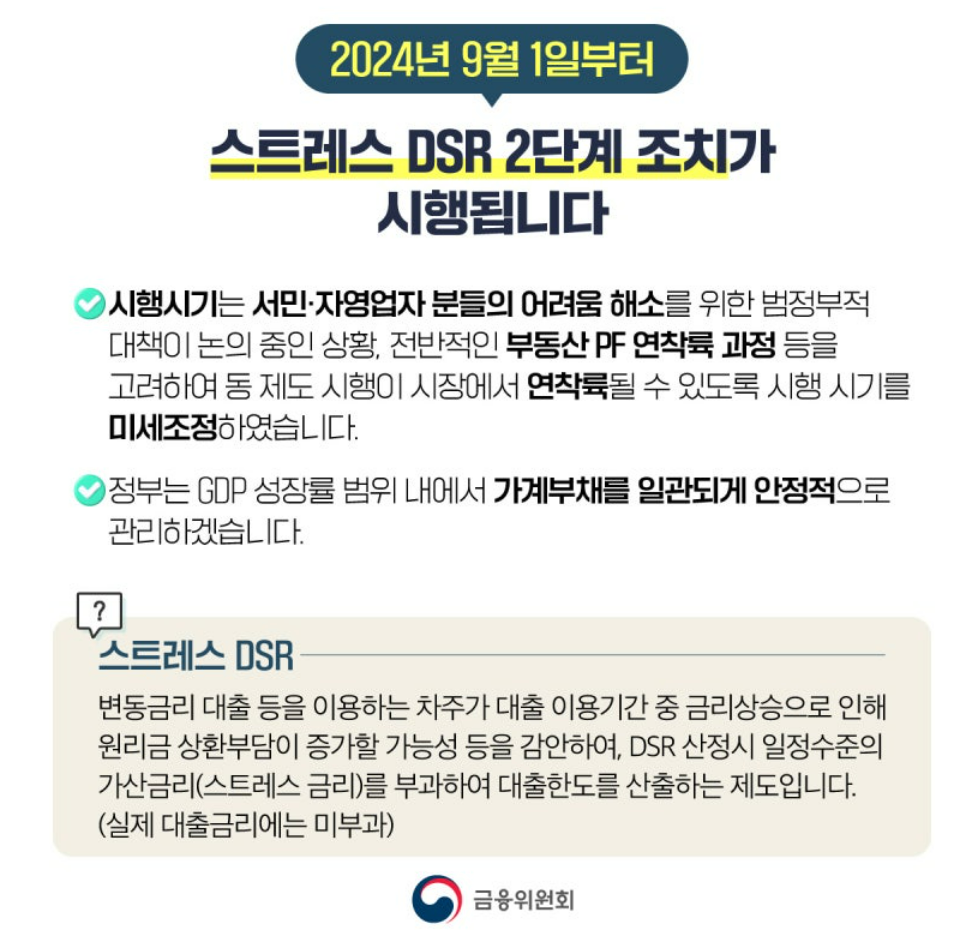

정부에서는 7월에 적용하기로 하였던 스트레스 DSR 2단계 조치를 9월 1일부터 시행하였는데요, 어떤 내용이 적용되는지 한번 확인해보도록 하겠습니다.

스트레스DSR 대출가능금액

스트레스 DSR 적용 배경

스트레스 DSR 2단계 시행시기는 서민 자영업자 분들의 어려움 해소를위한 범정부적 대책을 논의 중인 상황 전반적인 부동산 PF 연착률 과정 등을 고려하여 동 제도가 시장에서 안착할 수 있도록 시행 시기를 미세 조정하였는데요.

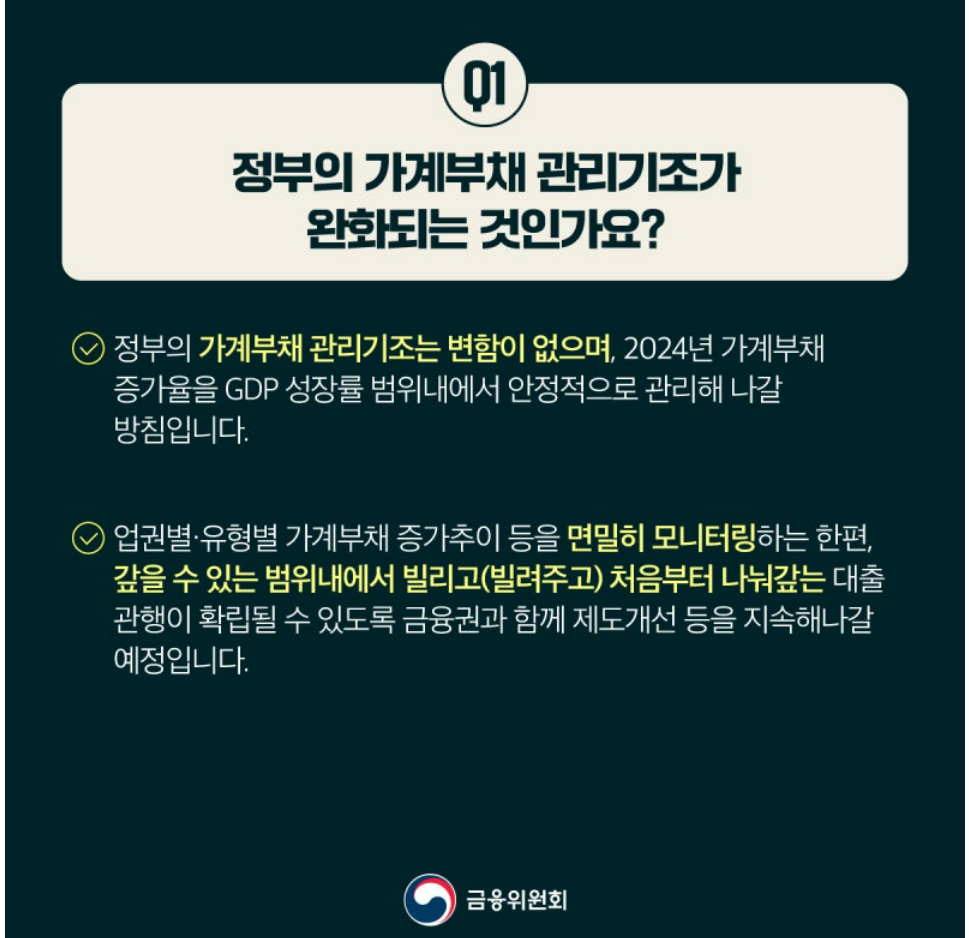

정부의 가계부채 관리 기조는 변함이 없고, 2024년 가계부채 증가율을 GDP 성장률 범위내에서 안정적으로 관리해 나갈 방침으로 보입니다.

Think. GDP 성장률 대비 가계부채의 무분별한 증가를 막기 위한 대책이라고 하였는데 과연 실효성이 얼마나 있을지 확인해 볼 필요가 있다고 생각이 듭니다.

스트레스 DSR 이란?

변동금리 대출 등을 이용하는 차주가 대출 이용기간 중 금리 상승으로 인해 원리금 상환부담이 증가할 가능성 등을 감안하여, DSR 산정 시 일정 수준의 가산금리 (스트레스 금리)를 부과하여 대출한도를 산출하는 제도입니다. (실제 대출 금리에는 미부과)

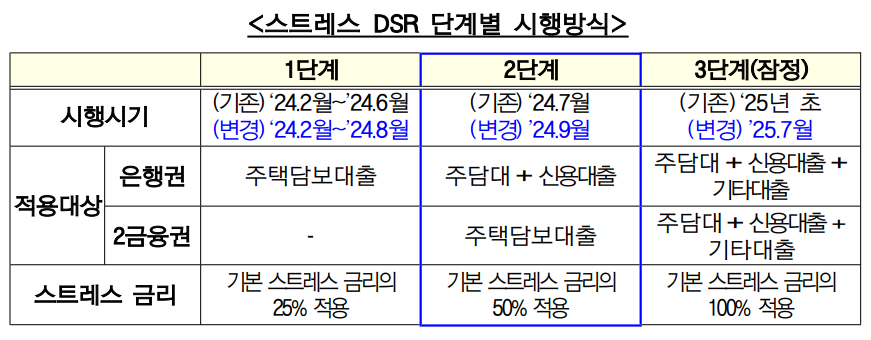

스트레스 DSR 단계별 적용 내용

- 첫째, 스트레스 금리는 0.75%이고, (기본 스트레스 금리 1.5%/ 1단계 25%: 금리 + 0.25%, 2단계 50%: 금리 + 0.75%) 2단계 시행에 따라 기본 스트레스 금리 가중치가 25%에서 50%로 상향됨에 따른 것입니다.

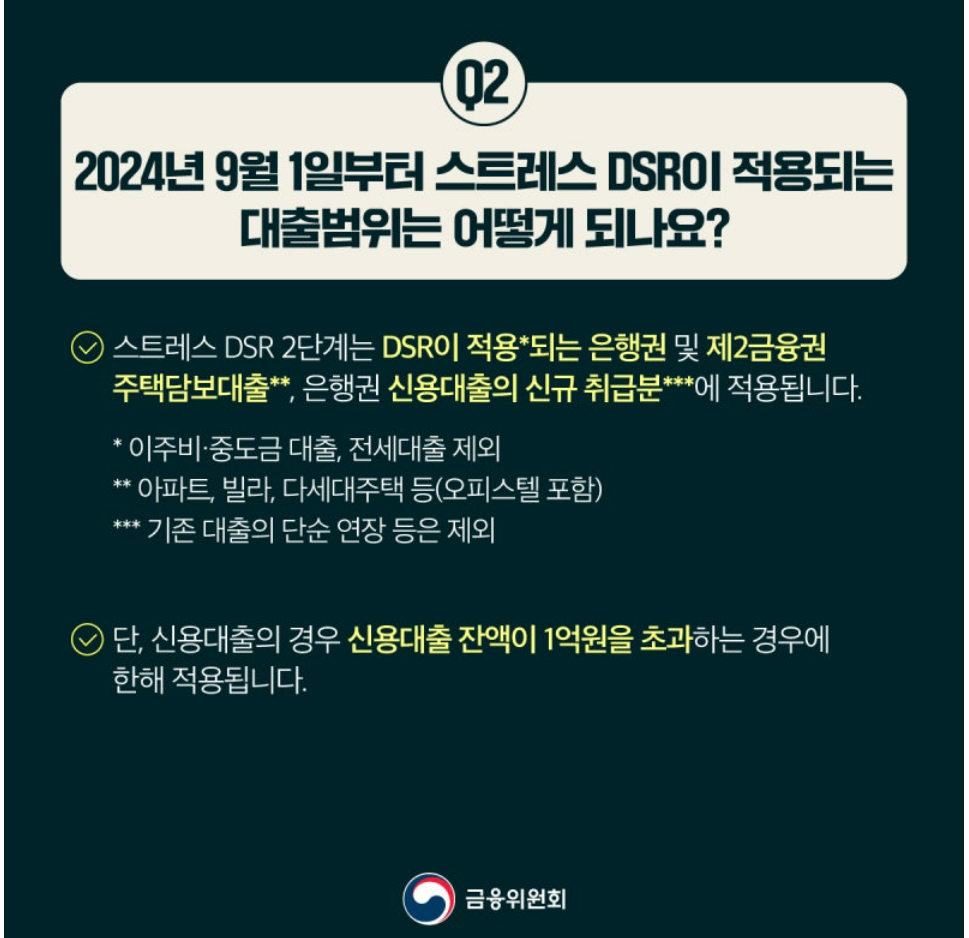

- 둘째, 스트레스 DSR 적용대상에는 기존 은행권 주택담보대출만 적용되었으나 2단계부터는 은행권의 주택담보대출 + 신용대출과 제2금융권의 주택담보대출이 추가 적용됩니다.

- 단, 신용대출은 잔액이 1억을 초과하는 경우에만 스트레스 금리를 부과하여 산정할 예정

Think. 신용대출의 잔액이 1억을 초과하지 않으면 DSR을 부과하지 않기 때문에 0.9억 수준으로 받는 꼼수가 나타날 것으로 예상됨

스트레스 DSR 단계별 적용 효과

차주별로 DSR 최대 대출한도는 은행권 및 제2금융권 주택담보대출의 경우 대출 유형(변동,혼합,주기)에 따라 다르겠지만 약 3~9%수준의 한도 감소가 예상되고, 은행권 신용대출은 금리 유형 및 만기에 따라 약 1~2% 수준의 한도가 감소가 예상됨 다만, 스트레스 DSR로 인해 실제 대출한도가 제약되는 고(高)DSR 차주의 비중은 약 7~8% 수준인 만큼, 사실상 90% 이상 대부분의차주는 기존과 동일한 한도와 금리를 적용받을 수 있을 것으로 예상됩니다.

Think. 금융위원회에서도 제시한 데이터처럼 실제 고DSR 차주의 비중이 많지 않고 대부분의 차주에 있어서는 동일한 한도와 금리가 적용되어 많은 효력이 있을지 의문임

스트레스 DSR Q&A

하반기 스트레스 DSR 관련 주요 Q&A

출처: 금융위원회 보도자료 Q1. 하반기 스트레스 금리 수준은 어떻게 되나요? 1) 24년 7/1~24년 8/31까지 운영되는 스트레스 금리 : 0.38% 24년 9/1~24년12/31까지 운영되는 스트레스 금리 : 0.75% (스

first.liberti30.com

스트레스 DSR 적용 시 대출 가능 금액 비교

앞에서 스트레스 DSR 2단계에 대해서 자세하게 알아보았는데요,그런데 스트레스 DSR 2단계 내용보다 더 중요한 것은 내가 대출을 얼마나 덜 받는지가 중요하기 때문에예를 들어서 한번 계산해보

first.liberti30.com

나만 모르는 생활 (정부정책/지식) 정보

생활 정보(정부정책/지식) 꿀팁!